La certificazione del TFM

Un caso di tassazione separata proprio degli enti locali riguarda la liquidazione del Trattamento di Fine Mandato del sindaco. Alla fine del mandato gli enti si trovano alle prese con il calcolo e la conseguente corresponsione del relativo trattamento di fine mandato al capo dell'amministrazione uscente. Di seguito, vengono delineati i profili giuridici e fiscali di tale istituto.

Nell'ambito dei numerosi problemi che, di volta in volta, sono sorti nel dare esecuzione al disposto normativo di cui al D.Lgs. 267/2000 "Testo Unico delle Leggi sull'Ordinamento degli Enti Locali", in questa sede, la trattazione viene limitata all'indennità spettante al sindaco e al presidente della provincia a fine mandato.

Le norme

Il trattamento di fine mandato è stato introdotto dall'articolo 23 della L. 265/99 e ripreso integralmente dall'art. 82, comma 8, lettera f) del D.Lgs. 267/2000. Risulta importante tenere presente anche la prima norma, introduttiva dell'istituto, in quanto, nonostante ora non più applicabile, la stessa ha riflessi sulla decorrenza del trattamento in questione.

Gli artt. 23 e 82 appaiono, per quanto interessa in questa sede, di contenuto abbastanza scarno; prevedono, infatti, l'approvazione di un regolamento che disciplini le indennità spettanti ai rappresentanti eletti o nominati in seno agli organi di governo locale. Tra i criteri dettati per l'emanazione di detto regolamento si trova la previsione dell'integrazione dei compensi spettanti ai sindaci e ai presidenti di provincia con una somma pari ad una indennità mensile, spettante per ciascun anno di mandato, da erogarsi alla scadenza del mandato stesso. Il regolamento è stato approvato con decreto del Ministro dell'Interno, di concerto con il Ministro del Tesoro, del Bilancio e della Programmazione economica, n° 119 del 04 aprile 2000. Quest'ultimo provvedimento non contiene, però, grandi novità: aggiunge solamente che l'indennità mensile spettante per 12 mesi di mandato viene proporzionalmente ridotta per periodi inferiori all'anno. Pertanto, è del tutto evidente l'importanza che ha rivestito l'emanazione della circolare del Ministero dell'Interno n° 5/2000-URAEL del 05/06/2000, con la quale è stata fatta chiarezza su alcuni punti applicativi, mentre per altri permangono tuttora dubbi interpretativi. Pur se il comma 1° dell'art. 82 prevede il rinnovo del DM ogni tre anni, a tutt'oggi è ancora in vigore il decreto n. 119/2000, non essendo stato emanato un provvedimento successivo.

Da ultimo, l'art. 1, comma 719, della L. 27 dicembre 2006, n. 296 (finanziaria per l'anno 2007), ha stabilito che l'indennità di fine mandato spetta nel caso in cui il mandato elettivo abbia avuto una durata superiore a trenta mesi.

I soggetti ai quali compete

È la stessa norma che individua i soggetti ai quali deve essere corrisposto il trattamento di fine mandato, vale a dire i sindaci e i presidenti di provincia; a nulla rileva la dimensione dell'ente che tali amministratori hanno governato. Appare evidente che l'elenco dei beneficiari è tassativo e nessun altro amministratore può godere del trattamento di fine mandato. Tuttavia, il Ministero dell'Interno – Dipartimento per gli affari interni e territoriali (parere n. 15900/TU/00/82 del 23 marzo 2010) ha chiarito che il trattamento di fine mandato può essere riconosciuto, in presenza delle condizioni legittimanti, anche al vicesindaco che ha svolto le funzioni del sindaco, nei casi in cui è prevista la sostituzione dello stesso, in quanto "tale compenso si correla essenzialmente alla funzione svolta dal percipiente e non alla qualifica da questi rivestita". Si ritiene che la reggenza del vicesindaco debba avere una durata di almeno trenta mesi nel mandato.

Un problema che spesso viene posto riguarda il caso di rielezione dello stesso sindaco, per due mandati consecutivi, vale a dire se, in tale ipotesi, l'indennità in questione competa allo scadere del primo mandato o debba essere corrisposta alla definitiva cessazione dalla carica. La soluzione può essere individuata, a parere di chi scrive, nel combinato disposto fra l'articolo 82 e l'articolo 51 del D.Lgs. 267/2000. L'art. 82 parla, infatti, di indennità da corrispondere a fine mandato, utilizzando il sinonimo "mandato" al singolare. L'articolo 51, al primo comma, stabilisce che il sindaco dura in carica cinque anni e, al secondo comma, aggiunge che chi ha ricoperto per due mandati consecutivi la carica di sindaco non è, allo scadere del secondo mandato, immediatamente rieleggibile alla medesima carica. E' evidente in quest'ultimo articolo come, dopo aver individuato la durata del mandato, utilizzi il plurale ("per due mandati consecutivi") per indicare il susseguirsi del doppio incarico. Si può, quindi, concludere che il trattamento di fine mandato deve essere liquidato, in ogni caso, alla scadenza del singolo mandato, a nulla rilevando il fatto che lo stesso amministratore venga rieletto nella carica. A sostegno di detta tesi, la circolare del Ministero dell'interno, sopra citata, sottolinea, a chiare lettere, che le indennità previste dal Testo Unico sull'Ordinamento degli Enti Locali non sono in alcun modo assimilabili alla retribuzione connessa a rapporto di pubblico impiego. Ne consegue che, per la corresponsione del trattamento di fine mandato, non è necessaria l'interruzione del rapporto che lega l'amministratore all'ente, come, invece, richiesto per la liquidazione del trattamento di fine servizio o il trattamento di fine rapporto. In tal senso si è espresso anche il Ministero dell'interno – Dipartimento per gli affari interni e territoriali – con parere prot. 15900/TU/82 del 09 febbraio 2009. Chiarisce lo stesso Ministero che il limite dei trenta mesi, di cui alla L. 296/2006, succitata, deve essere superato nel singolo mandato e non può essere raggiunto come somma di periodi appartenenti a due mandati diversi.

Esclusi i presidenti delle nuove province

La riforma delle province prevista dalla L. 56/2014 prevede all'art. 1, c. 84, che gli incarichi di presidente della provincia siano a titolo gratuito. Ne consegue che dall'elezione dei nuovi presidenti effettuata in applicazione della Legge Delrio non sarà più possibile riconoscere il TFM.

Il periodo di riferimento

Il trattamento di fine mandato è commisurato al periodo nel quale sono state svolte le funzioni da parte del sindaco e del presidente della provincia.

Quale momento iniziale da prendere a riferimento nel calcolo dell'indennità in questione, si ricorda che il capo dell'amministrazione locale diventa tale a seguito della proclamazione del sindaco e del presidente della provincia, conseguente all'elezione diretta. L'articolo 16 della Legge n. 81/1993, infatti, attribuisce al sindaco e al presidente della provincia la facoltà di nominare i componenti della giunta, ancora prima della convalida degli eletti, da effettuarsi nella prima seduta del consiglio comunale. Il Ministero dell'interno, con circolare n° 15/1993 del 09/06/1993, ha affermato che la mancata convalida degli eletti viene ritenuta come condizione risolutiva e comporta la necessità di una nuova consultazione elettorale, riconoscendo, implicitamente, i pieni poteri del sindaco e del presidente della provincia, con la loro proclamazione. A nulla rileva, inoltre, limitatamente alla figura del sindaco, la data del giuramento, perché, da tale momento, il capo dell'amministrazione comunale viene investito anche delle funzioni di ufficiale di governo, prima non esercitabili.

Per quanto sopra esposto, risulta evidente che, quale termine finale del periodo di riferimento del trattamento di fine mandato, assume rilievo il giorno antecedente la proclamazione del nuovo sindaco o del nuovo presidente della provincia.

Il Ministero dell'interno – Dipartimento per gli affari interni e territoriali, ha precisato che, in caso di opzione per l'indennità di assessore provinciale del soggetto che riveste anche la carica di sindaco, il trattamento di fine mandato viene calcolato solo a partire dal momento in cui viene a cessare l'incarico di assessore e, di conseguenza, viene corrisposta l'indennità di carica quale sindaco (parere 15900/TU/00/82 del 16 aprile 2014).

Le modalità di calcolo

Stabilito l'arco temporale di riferimento, il regolamento succitato prevede che l'indennità di fine mandato è pari ad una indennità mensile spettante per 12 mesi di mandato, proporzionalmente ridotto per periodi inferiori all'anno. Un primo problema riguarda proprio il riproporzionamento del trattamento, in caso di periodi non coincidenti con l'anno, vale a dire l'individuazione del criterio da utilizzare in tale ipotesi. Una seconda questione riguarda la quantificazione dell'indennità mensile da riconoscere per 12 mesi di mandato, con particolare riferimento al caso in cui, nel corso dell'anno, sia variata la misura del compenso. Entrambe le problematiche trovano soluzione nella circolare del Ministero dell'interno n° 5/2000 succitata, nella quale si legge che tale indennità "va commisurata al compenso effettivamente corrisposto". Ne consegue che, per ogni anno di mandato, si deve quantificare il totale dei compensi liquidati, comprensivi, quindi, anche delle maggiorazioni o delle riduzioni previste dallo stesso regolamento e/o, eventualmente, adottate dagli organi competenti. Tale ammontare va suddiviso per 12, in modo da ricavarne una indennità media annua, che sarà quella da riconoscere per i 12 mesi di mandato.

Sull'argomento si è espresso anche il Consiglio di Stato – Sezione Prima – con parere n. 2982/2005 del 19/10/2005, il quale ritiene che l'integrazione dell'indennità di funzione mensile è da considerare quale emolumento strettamente connesso al compenso e alla misura in cui questo è stato corrisposto all'amministratore. La posizione è ribadita nella circolare n. 4 del Ministero dell'interno, datata 28 giugno 2006. Tale indennità di funzione può subire delle variazione per diversi motivi: ad esempio per riduzione al 50% qualora l'amministratore lavoratore dipendente non sia posto in aspettativa non retribuita oppure per rinuncia totale o parziale da parte degli amministratori all'indennità di funzione.

Poiché il Tfm "integra" l'indennità di funzione se questa è ridotta anche il Tfm sarà ridotto e se non è corrisposta non spetta neppure il Tfm. Si ribadisce che nei confronti dei presidenti delle province eletti in attuazione della L. 56/2014 non può matura il Tfm in quanto l'incarico è a titolo gratuito.

Il Ministero dell'interno sintetizza il parere ritenendo che l'espressione "integrazione" induce a ritenere che il Tfm risulti strettamente connessa al compenso mensile e alla misura in cui questo è stato corrisposto all'amministratore. Non può, pertanto, essere accolta la tesi sostenuta in alcuni pareri dell'Anci, nei quali viene affermato che il trattamento di fine mandato è calcolato facendo riferimento all'importo teorico dell'indennità di funzione, stabilito nella tabella A allegata al Dm. n. 119/2000 (Ministero dell'interno – Dipartimento per gli affari interni e territoriali, parere n. 15900/TU/00/82 del 25 marzo 2014).

Poiché le indennità corrisposte per periodi inferiori al mese ed all'anno sono già riproporzionate ai giorni in cui è stato svolto il mandato, è sufficiente dividere la somma di tali importi per 12 per determinare l'indennità complessiva. In questo modo viene rispettato il dettato normativo che determina il Tfm in "una somma pari ad una indennità mensile spettante per 12 mesi di mandato, proporzionalmente ridotto per periodi inferiori all'anno".

In caso di mancata corresponsione dell'indennità di funzione a pieno titolo spettante, si ricorda che non può essere eccepita la prescrizione in quanto all'emolumento in questione è applicabile il termine quinquennale (Consiglio di Stato, sentenza n. 3881 del 16 giugno 2009 e Ministero dell'interno – Dipartimento per gli affari interni e territoriali, parere n. 15900/TU/00/82 del 25 maggio 2010).

La tassazione

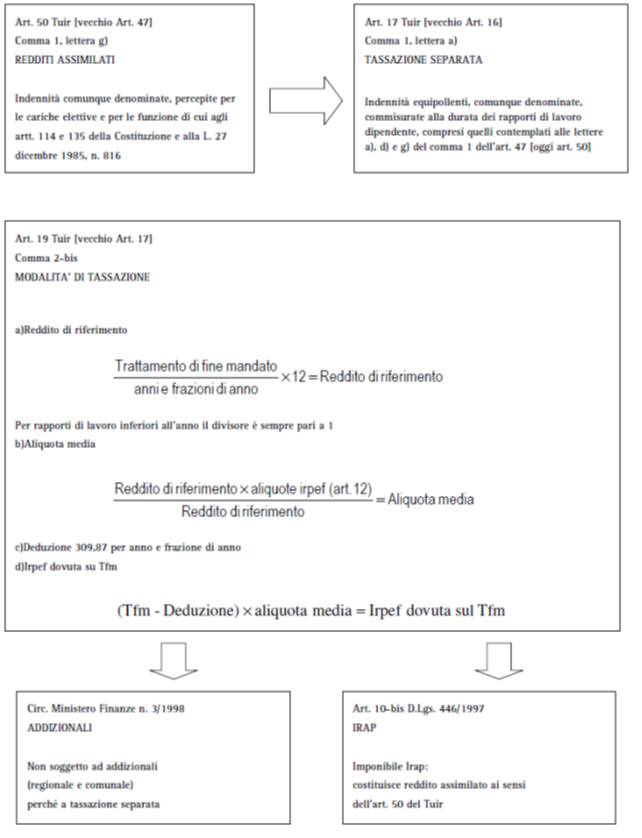

Il trattamento di fine mandato (Tfm) deve essere qualificato come reddito assimilato a quello di lavoro dipendente – art. 50, comma 1), lett. g), del Tuir - in quanto previsto tra "le indennità, comunque denominate, percepite per le cariche elettive e per le funzioni di cui agli artt. 114 e 135 della Costituzione e alla L. 27 dicembre 1985, n. 816 (…)". Il termine "indennità" non si riferisce solamente ai compensi con cadenza periodica, ma a tutti quegli emolumenti "comunque denominati" afferenti una delle cariche elettive indicate nella norma.

Il trattamento di fine mandato, pur essendo erogato alla fine del mandato, ha valenza pluriennale e non viene tassato con le ordinarie regole previste per i redditi assimilati ma è soggetto alla tassazione separata. L'art. 17, comma 1, lett. a), del Tuir, nel definire gli emolumenti che, ai fini fiscali, vanno quantificati come "indennità di fine rapporto", prevede quattro fattispecie( Circolare Ministero delle Finanze 5 febbraio 1986, n. 2.):

- il trattamento di fine rapporto (Tfr) di cui all'art. 2120 del codice civile;

- le indennità equipollenti;

- le indennità equipollenti erogate ai sensi dell'art. 2122 del codice civile agli eredi del de cuius;

- le altre indennità e somme percepite una volta tanto in dipendenza della cessazione del rapporto di lavoro dipendente.

Le indennità equipollenti previste al secondo punto vengono determinate in modo ampio dal testo normativo che le definisce come "indennità equipollenti, comunque denominate, commisurate alla durata dei rapporti di lavoro dipendente, compresi quelli contemplati alle lettere a), d) e g) del comma 1 dell'art. 47".

In merito al richiamo all'art. 47, dopo l'entrata in vigore del D.Lgs. 344/2003, lo stesso deve essere letto come art. 50 (redditi assimilati a quelli di lavoro dipendente).

Dopo la definizione di indennità equipollente, il legislatore, ha ricondotto in questa fattispecie anche emolumenti connessi alla cessazione di rapporti di lavoro che, pur non essendo di lavoro dipendente, possono essere assimilati a questi ultimi, tra i quali la lettera g) in merito alle cariche elettive. Atteso che il trattamento di fine mandato del sindaco è qualificato come reddito assimilato – ex art. 50, comma 1, lett. g), Tuir –, lo stesso deve essere assoggettato a tassazione separata alla stessa stregua delle indennità equipollenti. Anche se tale emolumento non è "collegato alla durata dei rapporti di lavoro dipendente" in quanto non c'è alcun rapporto di lavoro dipendente, con il termine "compresi quelli contemplati alle lettere a), d) e g) del comma 1 dell'art. 47" è stata sostanzialmente introdotta una finzione giuridica in forza della quale vengono attratte a questa fattispecie situazioni che, pur non essendo connesse al lavoro dipendente, possono essere assimilate almeno sul piano fiscale. L'art. 17 in commento utilizza, infatti, il participio "compresi", facendo un chiaro riferimento al sostantivo "rapporti" di lavoro dipendente, e non "comprese" che richiamerebbe le "indennità". Poiché il richiamo sia riferito ai "rapporti" e non alle "indennità", il comma 2-bis dell'art. 19 – pur regolamentando i "rapporti di lavoro dipendente" – trova applicazione anche nei confronti di tutti quei "rapporti" diversi dal lavoro dipendente ma ad essi assimilati in forza del participio "compresi" contenuto nel citato art. 17 (Agenzia delle Entrate, Dizione Regionale del Veneto, Prot. 907-30706/2003 del 15/10/2003).

L'art. 19, comma 2-bis, del Tuir detta quindi le modalità per il calcolo dell'imposta sulle indennità equipollenti che possono schematizzate nel modo seguente:

a) calcolo del reddito di riferimento, ottenuto dividendo l'importo del Tfm maturato per il numero di anni e frazioni di anno presi a base per calcolare lo stesso Tfm e moltiplicando per dodici;

Il ministero delle finanze ha precisato (Circolare Ministero delle Finanze 5 febbraio 1986, n. 2.)che, in caso di durata inferiore all'anno, il divisore è in ogni caso pari ad 1;

b) calcolo dell'aliquota media, ottenuta applicando al reddito di riferimento le aliquote previste dall'art. 11 del Tuir;

L'imposta deve essere calcolata applicando le aliquote in vigore nell'anno in cui è maturato il diritto alla sua percezione, nel caso di specie la data di cessazione della carica elettiva;

c) calcolo dell'imponibile, ottenuto dalla differenza tra il Tfm maturato ed una somma pari ad € 309,87 per ciascun anno o frazione di anno. Non trova applicazione la regola in base alla quale se il rapporto si svolge per un numero di ore inferiore a quello ordinario previsto dai contratti collettivi nazionali di lavoro, la somma è proporzionalmente ridotta, in quanto è riferita solamente a quei rapporti di lavoro per i quali esiste un contratto collettivo (Agenzia delle Entrate, Dizione Regionale del Veneto, Prot.907-30706/2003 del 15/10/2013);

d) calcolo dell'Irpef dovuta, determinata moltiplicando il Tfm imponibile (lett. c) per l'aliquota media (lett. b).

In tal senso si esprime anche la Ris. Ag. Entrate n. 29/E/2010.

Sul trattamento di fine mandato non devono essere applicate le addizionali regionali e comunali (Circolare Ministero delle Finanze 9 gennaio 1998, n.3/E, par.5.3). Questo emolumento infatti, essendo tassato separatamente, non concorre alla formazione del reddito complessivo ex art. 8 del Tuir e quindi non è imponibile ai fini delle addizionali.

Per quanto attiene al trattamento Irap sembra doversi concludersi che il Tfm rientri nella base imponibile in quanto l'art. 10-bis del D.Lgs. 446/1997 prevede che la base imponibile è costituita, tra gli altri, dai "redditi assimilati a quelli di lavoro dipendente di cui all'art. 47 [oggi art. 50 del Tuir]". Il Ministero delle Finanze

(Circolare Ministero delle Finanze 9 aprile 1998, n. 97/E) ha precisato che, per quanto concerne la determinazione della base imponibile ai fini dell'Irap dei redditi assimilati, si tiene conto delle somme e dei valori corrisposti. Tale conclusione contrasta con il trattamento previsto per il Tfr erogato ai dipendente. Quest'ultimo, infatti, non risulta imponibile ai fini Irap in quanto per i redditi di lavoro dipendente la retribuzione erogata ma non soggetta ad imposizione contributiva – come appunto il Tfr – non concorre alla formazione della base imponibile Irap. Tale conclusione può essere applicata esclusivamente ai redditi di lavoro dipendente e non agli assimilati. L'attuale quadro normativo determina, come logica conseguenza, l'assoggettamento ad Irap del Tfm e l'esclusione del Tfr. In tal senso si esprime anche la Ris. Ag. Entrate n. 29/E/2010.

La compilazione della CU

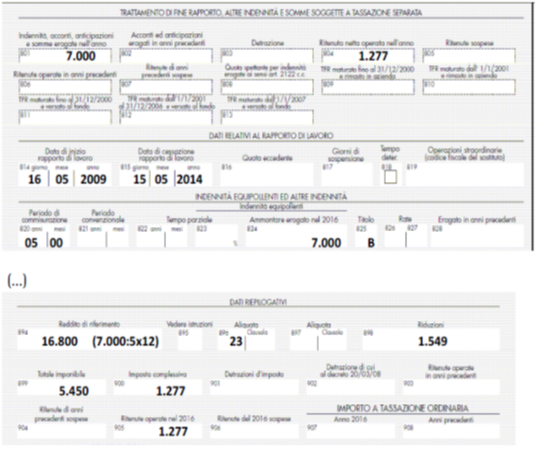

I compensi erogati ai titolo di TFM e le relative ritenute devono essere certificate nella CU come indennità equipollenti.

| TRATTAMENTO DI FINE MANDATO | |

| Punto 801 |

Importo del TFM erogato (non vanno tolte le deduzioni) |

| Punto 804 |

La ritenuta netta operata sulla somma complessiva |

| Punto 814 |

La data di inizio del mandato |

| Punto 815 |

La data di cessazione del mandato |

| Punto 820 |

Il periodo di commisurazione calcolato con riferimento alla data inizio di inizio e di cessazione del mandato |

| Punto 824 |

Importo del TFM erogato (non vanno tolte le deduzioni) |

| Punto 825 |

La lettera "B" in quanto si tratta di un saldo |

| Punto 894 |

Il reddito di riferimento utilizzato per calcolare l'aliquota da applicare (i dati sono comunicati dall'istituto di previdenza) |

| Punto 896 |

L'aliquota Irpef applicata (i dati sono comunicati dall'istituto di previdenza) |

| Punto 899 |

Il totale imponibile che coincide con l'indennità sostitutiva del preavviso |

| Punto 900 |

L'imposta complessiva data dall'imponibile per l'aliquota applicata |

| Punto 905 |

Le ritenute operate nell'anno |

Esempio

Si consideri un sindaco che cessa il suo mandato della durata di 5 anni nell'anno cui si riferisce la certificazione con un Tfm di 7.000 Euro.

Reddito di riferimento

7.000 (Tfm) / 5 (durata) x 12 = 16.800 (reddito di riferimento)

Aliquota media

si applicano le aliquote in vigore nell'anno cui si riferisce la certificazione (art. 11 del Tuir)

|

Scaglioni |

Reddito di riferimento |

Aliquota |

Imposta |

|

15.000 |

15.000 |

23% |

3.450 |

|

15.000-28.000 |

1.800 |

27% |

486 |

|

28.000-55.000 |

- |

38% |

- |

|

55.000-75.000 |

- |

41% |

- |

|

Oltre |

- |

43% |

- |

|

Totale |

16.800 |

3.936 |

3.936 (Irpef sul reddito di riferimento) / 16.800 (reddito di riferimento) = 23,43% (aliquota media)

Imponibile Tfm

| Trattamento di fine mandato |

7.000,00 |

| Deduzione (309,87 x 5 anni) |

1.549,35 |

| Imponibile Irpef del Tfm |

5.450,65 |

La compilazione della CU

La liquidazione

Nell'ambito della normativa generale in tema di competenze, la liquidazione del trattamento di fine mandato compete al dirigente o al responsabile del servizio, in quanto trattasi di mero atto gestionale. Infatti, una volta determinato l'importo delle indennità di funzione, il calcolo del trattamento di fine mandato ne è una mera conseguenza, che non ha ragione di essere annoverata fra le competenze degli organi collegiali del comune o della provincia.

SCHEMA DI SINTESI