Il monitoraggio della contrattazione integrativa nel conto annuale 2016

L'appuntamento con il conto annuale costituisce un momento di verifica e di riflessione anche in merito al quadro normativo vigente. Puntuale, arriva la circolare della Ragioneria dello Stato, che, per un aspetto o per un altro, contiene sempre alcune novità in tema di applicazione delle norme in materia di gestione del fondo per le risorse decentrate. Quella di quest'anno è datata 27 aprile 2017 e porta il n. 19. Tra le novità di rilievo, una precisazione sulla decorrenza delle progressioni economiche e la nuova tabella SICI.

Il quadro normativo

La grossa partita relativa al "monitoraggio della contrattazione integrativa" si gioca in buona parte sul c.d. blocco dei fondi (che in realtà è da intendersi come blocco del trattamento economico accessorio, anche se fuori fondo).

Prima di analizzare le istruzioni ed il kit excel con i modelli è opportuno fare il punto della situazione sul quadro normativo e sulle problematiche interpretative.

Per il periodo 2011-2015 la norma cui fare riferimento è l'art. 9, comma 2-bis, del D.L. 78/2010 il quale prevede che:

"A decorrere dal 1º gennaio 2011 e sino al 31 dicembre 2014 l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale, anche di livello dirigenziale, di ciascuna delle amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, non può superare il corrispondente importo dell'anno 2010 ed è, comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio. A decorrere dal 1° gennaio 2015, le risorse destinate annualmente al trattamento economico accessorio sono decurtate di un importo pari alle riduzioni operate per effetto del precedente periodo".

Si devono distinguere due periodi:

a) dal 2011 al 2014 la norma prevedeva il blocco del fondo al valore del 2010 oltre alla decurtazione proporzionale alla riduzione del personale in servizio;

b) il consolidamento del 2015 delle riduzioni operate "per effetto del periodo precedente" (modifica introdotta nell'art. 9, comma 2-bis, D.L. 78/2010 dall'art. 1, comma 456, L. 147/2013) con la conseguenza che il fondo 2015 non era soggetto ad alcun vincolo specifico (e quindi poteva superare quello del 2014).

La legge di stabilità 2016 ha introdotto un nuovo vincolo al fondo con l'art. 1, comma 236, della L. 208/2015:

"Nelle more dell'adozione dei decreti legislativi attuativi degli articoli 11 e 17 della legge 7 agosto 2015, n. 124, con particolare riferimento all'omogeneizzazione del trattamento economico fondamentale e accessorio della dirigenza, tenuto conto delle esigenze di finanza pubblica, a decorrere dal 1º gennaio 2016 l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale, anche di livello dirigenziale, di ciascuna delle amministrazioni pubbliche di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, e successive modificazioni, non può superare il corrispondente importo determinato per l'anno 2015 ed è, comunque, automaticamente ridotto in misura proporzionale alla riduzione del personale in servizio, tenendo conto del personale assumibile ai sensi della normativa vigente".

Si tratta di una normativa transitoria, che decorre dal 2016, va fino all'attuazione della riforma del lavoro pubblico (c.d. riforma Madia) e che ripercorre di fatto il precedente art. 9, comma 2-bis. La differenza sta nel fatto che il punto di riferimento è il fondo 2015 e si deve tener conto anche del personale assumibile ai sensi della normativa vigente e non solamente del personale assunto e cessato effettivamente. A questo proposito vi è da segnalare che la Corte dei Conti, sezione delle Autonomie, con deliberazione n. 34 del 7 dicembre 2016 ha affermato la sopravvivenza della norma anche dopo i termini per l'attuazione della riforma quando ragioni di finanza pubblica comunque lo richiedessero. Si legge, infatti che "il richiamo espresso delle due condizioni presupponenti la reiterazione del tetto di spesa, vale a dire, il lasso temporale necessario all'adozione dei decreti legislativi attuativi della riforma in materia di personale della Pubblica amministrazione e la sopravvenienza di particolari esigenze di finanza pubblica." La piena vigenza della norma in esame è stata, altresì, affermata, recentemente, dalla Corte dei Conti per la Puglia, con al deliberazione n. 6 del 24 gennaio 2017.

In relazione al "personale assumibile" la stessa deliberazione della Corte dei Conti ha cercato di fare chiarezza in ordine ai soggetti da considerare. Affermano i magistrati contabili che "in ordine all'inciso che collega automaticamente le risorse del fondo per la contrattazione integrativa non più solo alle riduzioni del personale in servizio, ma anche alle possibili assunzioni ai sensi della normativa vigente, ciò trova plausibile spiegazione nell'esigenza di introdurre un correttivo alla proporzionalità della riduzione dei fondi inteso a salvaguardare le facoltà assunzionali nel frattempo concesse dall'art. 3, comma 5, del decreto legge n. 90/2014 (come ridotte, a decorrere dal 2016, ai sensi dell'art. 1, comma 228, L. n. 208/2015) ovvero riferite alle annualità precedenti oggetto di proroga legislativa." In sostanza, quindi, si considerano le nuove assunzioni che possono essere effettuate in base alle facoltà assunzionali. Di conseguenza, non dovrebbero rilevare eventuali dipendenti sopraggiunti per mobilità, in quanto non incidono sulle facoltà assunzionali. Parimenti, le assunzioni da considerare dovrebbero essere quelle contenute nella programmazione triennale del fabbisogno del personale. E' chiaro che si tratta del personale che, alla fine dell'anno, non ha ancora, per una motivazione qualsiasi, preso servizio; in caso contrario, infatti, si tratterebbe di personale assunto e non assumibile.

In merito alle modalità di calcolo, si va sempre più affermando una libertà di scelta da parte dell'amministrazione in relazione alle due alternative possibili:

1) "confronto tra il valore medio dei presenti nell'anno di riferimento (nel caso in esame il 2016) rispetto al valore medio dell'anno 2015. Il valore medio è rappresentato dalla media aritmetica dei presenti al 1 gennaio e al 31 dicembre di ciascun anno e la variazione percentuale tra le due medie rappresenta la misura della riduzione da operare sul fondo"

2) "comparando l'entità del personale al 31 dicembre rispetto alla consistenza al 1 gennaio del medesimo anno, tenendo conto della data di cessazione delle singole unità e in considerazione del diritto dei cessati all'attribuzione del trattamento accessorio per il periodo di permanenza in servizio nell'anno solare di cessazione. Si opererà, così, una riduzione non della quota intera, ma del rateo, da effettuarsi entro il 31 dicembre dell'anno di riferimento", mentre, a far data dall'anno successivo (nel caso di specie nel 2017), "si applicherà la riduzione della quota annuale intera per le cessazioni del 2011 (2016 nel caso di specie) e, se dovessero intervenire ulteriori cessazioni nel 2012 (2017 nel caso di specie), del rateo ad esse corrispondenti."

I l primo metodo è stato proposto dalla Ragioneria Generale dello Stato, dapprima con la circolare n. 12/2011 e poi ribadito nelle circolari n. 16/2012 e n. 12/2016, mentre la seconda modalità è stata suggerita dalla Corte dei Conti per la Lombardia, con la deliberazione n. 324/2011.

La legittimità dei due metodi è stata, di recente, ribadita dalla Corte dei Conti per l'Umbria, con la deliberazione n. 2 del 20 gennaio 2017.

Il fondo 2015 nella circ. 20/2015 della RGS

I problemi interpretativi relativi alla decurtazione del fondo da effettuare nell'anno 2015 sono stati affrontati sia dalla RGS che dalle sezioni regionali della Corte dei Conti.

Iniziamo l'analisi dalla circ. 20/2015 della RGS che, ad avviso degli scriventi, sembra portare a risultati più coerenti con il dettato normativo rispetto ad alcune posizioni della Corte dei Conti.

La circolare, dopo aver chiarito che la norma si applica a tutta la Pubblica Amministrazioni di cui all'art. 1, comma 2, del D.Lgs. 165/2001, entra nel merito della parte finale dell'art. 9, comma 2-bis, del D.L. 78/2010 il quale prevede che "A decorrere dal 1' gennaio 2015, le risorse destinate annualmente al trattamento economico accessorio sono decurtate di un importo pari alle riduzioni operate per effetto del precedente periodo".

Secondo la RGS, i capisaldi interpretativi prevedono che:

a) "per effetto di tali modifiche è stata prorogata, fino al 31 dicembre 2014, l'operatività del primo periodo dell'articolo 9, comma 2-bis, del citato decreto-legge 78/2010, e sono stati resi strutturali, a decorrere dall'anno 2015, i conseguenti risparmi di spesa";

b) "la ratio alla base delle modifiche apportate dal citato comma 456 (art. 1, c. 456, L. 147/2013), all'articolo 9, comma 2-bis, del decreto-legge 78/2010 è quella di rendere strutturali i relativi risparmi di spesa per redditi da lavoro dipendente che, altrimenti, sarebbero stati circoscritti (una tantum) al periodo 2011-2014".

Da tali indicazioni si può concludere che per il 2015:

- non opera più il limite soglia del 2010 sulle risorse costituenti i fondi;

- non si dovrà procedere alla decurtazione dell'ammontare delle risorse per il trattamento accessorio in relazione all'eventuale riduzione del personale in servizio;

- le risorse destinate annualmente al trattamento accessorio del personale devono essere decurtate di un importo pari alle riduzioni operate, nell'anno 2014, per effetto del primo periodo dell'articolo 9, comma 2-bis (applicazione del limite relativo all'anno 2010 e riduzione in misura proporzionale alla variazione negativa del personale in servizio con riferimento alla diminuzione riscontrata nell'anno 2014 rispetto al 2010).

Ancora, la RGS, ritiene che per le amministrazioni che hanno costituito il fondo 2014 per la contrattazione integrativa includendo tutte le risorse previste dalla normativa di riferimento, e sulla base delle indicazioni impartite da questo Dipartimento con le circolari n, 12/2011, n. 25/2012, n. 15/2014 (sezione monitoraggio contrattazione integrativa), l'importo della decurtazione da operare a decorrere dall'anno 2015 coinciderà con le riduzioni effettuate per l'anno 2014 ai sensi del richiamato articolo 9, comma 2-bis per effetto sia della riconduzione del fondo al limite soglia 2010 che della decurtazione funzionale alla riduzione del personale in servizio.

Queste tesi erano già state espresse nella precedente circ. 8/2015 della RGS (scheda tematica G.3) nella quale la Ragioneria riteneva che lo stesso comma 456 della citata legge 147/2013, abbia introdotto al predetto comma 2-bis un'ulteriore previsione (secondo periodo): si dispone che, a decorrere dal 1° gennaio 2015, le risorse destinate annualmente al trattamento economico accessorio del personale, anche di livello dirigenziale, di ciascuna delle amministrazione di cui all'articolo 1, comma 2, del decreto legislativo 165/2001 debbano essere decurtate permanentemente di un importo pari alle riduzioni operate con riferimento all'anno 2014, per effetto di quanto previsto dal primo periodo del richiamato articolo 9, comma 2-bis (quindi sia l'applicazione del limite relativo all'anno 2010 che la riduzione in misura proporzionale alla diminuzione del personale in servizio con riferimento al periodo 2001-2014). Specifica inoltre che non operano più a partire dal 1° gennaio 2015 sulle risorse destinate annualmente al trattamento accessorio del personale il limite soglia del 2010 e l'automatica riduzione delle stesse collegata alla diminuzione del personale in servizio. Anche se la circolare è rivolta alle amministrazioni dello stato non si vedono motivi per cui le stesse indicazioni non possano estendersi anche alle autonomie locali.

In conclusione, la RGS non sembra avere dubbi sul fatto che la decurtazione effettuata nell'anno 2014 debba essere consolidata nell'anno 2015.

Rimane inaffrontato un tema di non poco conto (che verrà ripreso successivamente): la decurtazione del fondo nel 2014 doveva essere calcolata distintamente sulle risorse stabili e su quelle variabili ovvero doveva operarsi sul totale del fondo senza alcuna distinzione, potendo incidere prioritariamente sulle risorse variabili.

Il problema della Ria e degli assegni ad personam

La circ. 20/2015, la circ. 13/2016 della RGS specificano che la Ria e gli assegni ad personam del personale cessato nel periodo 2011-2014 debbano comunque alimentare il fondo in sede di costituzione; per effetto del blocco al 2010, queste risorse dovranno, successivamente, essere decurtare. Detto comportamento è confermato dalla circolare della Ragioneria per il 2017.

La certificazione dei revisori

Le citate circolari (20/2015 e 13/2016) insistono sul fatto che gli organi di controllo dovranno certificare l'ammontare della decurtazione permanente prevista dall'articolo 1, comma 456, della legge n. 147/2013, verificando in ogni caso che tale importo non sia inferiore a quello generato secondo le indicazioni fornite dalle citate circolari n. 12/2011, n 25/2012, n. 15/2014 della RGS). Con le istruzioni di quest'anno, oltre a confermare tale obbligo, viene chiarito che le certificazioni dovrebbero essere due e disgiunte: una sulla costituzione del fondo e l'altra, in relazione all'utilizzo, sul contratto decentrato.

Il fondo 2015 per le Corti dei Conti

Le sezioni regionali delle Corti dei Conti si sono espresse in più riprese con interpretazioni di segno decisamente più restrittivo e con posizioni che, non si può negare, destano più di qualche perplessità.

Tra queste è opportuno citare la CdC Puglia, deliberazione 53/PAR/2015, secondo la quale "l'importo di cui deve decurtarsi il fondo è pari alla somma delle decurtazioni effettuate negli anni 2011-2014, decurtazione che assumerebbe il carattere della definitività dal 2015". Le perplessità riguardavano il cumulo delle decurtazioni in quanto quella del 2014, di fatto, assorbiva le precedenti.

La successiva pronuncia 97/PAR/2015 della stessa sezione regionale sembrava chiarire, in modo decisamente più coerente, la portata della norma: "esemplificando, se il fondo quantificato in base alle regole dei vigenti Ccnl, senza considerare le riduzioni successivamente disposte dalla legge, era pari a 100 e ci sono state riduzioni pari a 2 nel 2011 (fondo pari a 98), pari a 4 nel 2012 (fondo pari a 94), pari a 3 nel 2013 (fondo pari a 91) e pari a 5 nel 2014 (fondo pari a 86), a partire dall'1 gennaio 2015, considerando le riduzione dell'intero periodo 2011/2014 (pari a 14) e non la riduzione del solo esercizio 2014 (pari a 5), venuti meno (alla data del 31/12/2014) i precedenti obblighi di non superamento del fondo 2010 e di riduzione proporzionale alla riduzione del personale in servizio, il fondo sarà pari a 86 (decurtando al fondo calcolato secondo le regole dei Ccnl pari a 100 la somma delle riduzioni operate nel periodo 2011/2014 pari a 14 e non la sola decurtazione applicata nel 2014 pari a 5)". Proseguiva chiarendo che "il fondo quantificato a partire dall'1 gennaio 2015 (nell'esempio pari a 86) costituisce, quindi, il nuovo tetto massimo per le risorse annualmente destinate al trattamento economico accessorio, in sostituzione del limite massimo individuato dalla stessa norma in esame, fino al 31 dicembre 2014, nel corrispondente importo dell'anno 2010. La decurtazione operata (nell'esempio pari a 14) è permanente e non può essere più recuperata".

La Corte dei Conti Abruzzo, deliberazione n. 179/2015/PAR, interviene successivamente con una posizione ancora diversa distinguendo tra:

- le decurtazioni pari alla somma di tutte le riduzioni operate sui suddetti fondi per gli anni 2011-2014 per la riconduzione del fondo al tetto massimo per le quali è necessario sommare le riduzioni di ciascun anno;

- le riduzioni proporzionali alle riduzioni del personale dell'anno 2014 per le quali si deve considerare solo l'anno 2014.

A togliere ogni dubbio la deliberazione propone un esempio che, ad avviso degli scriventi, porta a conclusioni non condivisibili in quanto somma più volte le stesse decurtazioni (tipicamente la Ria dei cessati). Si riporta l'esempio.

La Corte dei Conti Lombardia, deliberazione n. 379/2015/PAR sembra trovare la quadra con le tesi della RGS confermando che la decurtazione 2015 è pari alla riduzione del 2014. Afferma la Corte che "se il parametro di calcolo delle decurtazioni da apportare, dal 2015, al fondo per le risorse decentrate è costruito in misura fissa (il totale delle riduzioni operate nel quadriennio 2011-2014, in sostanza quelle risultanti dal prospetto di costituzione del fondo per l'esercizio 2014)".

L'incertezza torna nella successiva deliberazione n. 139/2015/PAR della Corte dei Conti per l'Emilia Romagna, la quale riprende le precedenti posizioni: una decurtazione di un "importo pari alle riduzioni operate per effetto del predetto periodo" (non precedente esercizio o precedente anno (…). Il nuovo limite imposto al fondo per le risorse decentrate per il 2015 (…) sarà pari alla somma di tutte le riduzioni operate su detto fondo per gli anni dal 2011 al 2014.

La distinzione tra risorse stabili e variabili

Un tema ancora di fatto irrisolto riguarda la base di calcolo della riduzione da consolidare in applicazione dell'art. 9, comma 2-bis, del D.L. 78/2010 ovvero se il calcolo va effettuato in modo indistinto (risorse stabili più risorse variabili) ovvero separatamente sulle stabili da una parte e sulle variabili dall'altra.

Anche su questo punto la RGS e le Corti dei Conti non sono allineate.

La posizione delle sezioni regionali della Corte dei Conti è sempre stata monolitica partendo dalla storica delibera n. 97/2010 della Puglia fino alla più recente delibera della Lombardia n. 297/2015/PAR, la quale afferma in modo inequivocabile che: "il legislatore pur eliminando il tetto per l'anno 2010, ha previsto il consolidamento delle decurtazioni apportate nell'intero periodo di riferimento in senso unitario, senza distinzione tra la quota variabile e quella fissa del fondo destinato alle risorse individuate dalla contrattazione decentrata" (cfr anche CdC Puglia, deliberazioni nn. n. 58/2011 e 64/2015/PAR, CdC Emilia Romagna n. 139/2015/PAR).

Nelle istruzioni al conto annuale degli anni precedenti (Circ. RGS n. 17/2015, 15/2014, 21/2013, 16/2012) sembrano emergere interpretazioni decisamente diverse: "in presenza infatti di una riduzione del personale (asseverata dalla cosiddetta regola della semisomma indicata dalla richiamata circolare n. 12/2011), una riduzione proporzionale delle sole quote variabili del fondo, ovvero una riduzione proporzionale - ove previsto - che non consideri le poste temporaneamente allocate a bilancio - in particolare i differenziali per le progressioni orizzontali concretamente pagati al personale in servizio in asseverazione dell'art. 1 comma 193 della legge 266/2005, le cosiddette PEO a bilancio - si traduce matematicamente in un "aumento" delle quote medie procapite riferite al personale che rimane in servizio; tale personale si troverebbe infatti a godere, in aumento, delle quote di salario accessorio cosiddette fisse non più percepite dal personale cessato, ovvero dei ritorni al fondo delle quote di risorse a bilancio liberate dal personale cessato, in particolare delle PEO. Tale incremento contrasta con le indicazioni della seconda parte dell'art. 9 comma 2-bis in una lettura coordinata con i diversi interventi previsti dall'art. 9 nel suo complesso".

Il testo della circolare apre la strada alla necessità di effettuare la riduzione del fondo distintamente tra risorse stabili e variabili. Questa tesi sembrerebbe emergere dalla Tabella 15 dei conti annuali degli anni precedenti, nella quale si prevedevano due righe: una relativa alla decurtazione delle risorse stabili ed una dedicata alle variabili.

Le istruzioni al conto annuale 2016 non aiutano di certo a sciogliere questo nodo prevedendo che la decurtazione dell'anno 2015 deve essere stabilizzata e quindi deve essere allocata esclusivamente nella sezione delle risorse fisse e continuative atteso che le risorse variabili, per le propria natura, non sono in grado di garantire nel tempo questa riduzione.

In relazione alla problematica in commento, si evidenzia che, nella circolare avente per oggetto il conto annuale 2017 non vi è più alcun riferimento circa le modalità di calcolo della decurtazione.

Un'ultima osservazione riguarda il c.d. kit Aran per l'applicazione dell'art. 9, comma 2-bis, D.L. 78/2010 che calcola la riduzione sul totale del fondo (stabili più variabili). Nelle note metodologiche l'Aran chiarisce che si tratta di uno strumento che non costituisce fonte ufficiale di interpretazione. Tuttavia viene evidenziato che il foglio excel è stato condiviso con la RGS con "note prot. 5401/2013 e 7542/2014" e che "l'IGOP ha validato il kit excel per la gestione delle risorse decentrate ritenendolo coerente con le vigenti norme di legge che stabiliscono i limiti alla crescita dei fondi destinati alla contrattazione integrativa" (Aran nota prot. 5401/2013 del 13/05/2013).

A questo proposito, si segnala che la Corte dei Conti per la Liguria, con la deliberazione n. 38 del 12 aprile 2017, ha ritenuto del tutto conformi al dettato normativo i calcoli effettuati dal famoso kit, di fatto dando il proprio benestare all'utilizzo del foglio excel.

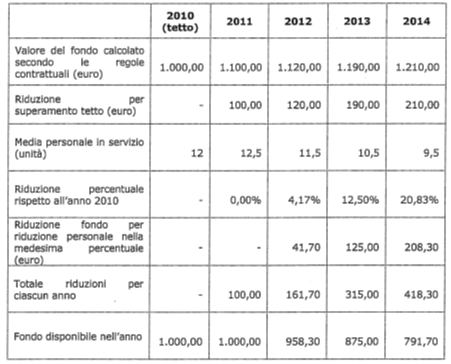

Si riporta un semplice esempio quantificato utilizzando il kit Aran (con opportune semplificazioni per esigenze di impaginazione). Si propone anche la costituzione del fondo per l'anno nell'anno 2015 che conferma la riduzione del 2014.

Il limite del fondo per l'anno 2014, utilizzando il foglio di calcolo, è pari al fondo 2010 (120.000 euro dato dalla somma di 100.000 euro di stabili e 20.000 euro di variabili) ridotto del 10% ( riduzione del personale in servizio) per un ammontare di 108.000 euro. La decurtazione è quindi pari a 1.000 euro poichè il fondo 2014 era quantificato in 109.000 euro. Tale decurtazione andrà storicizzata.

Se la riduzione si dovesse calcolare in modo differenziato prima sulle stabili e poi sulle variabili la riduzione sarebbe stata effettuata solo sulle stabili per 17.000 euro (7.000 euro per riportare le stabili 2014 al 2010 e 10.000 per la riduzione del personale in servizio. Le variabili non andavano ridotte poiché il fondo 2015 è più basso del 10% rispetto a quello del 2010.

Il "fondo" per le P.O. negli enti privi di dirigenza

La Corte dei Conti, Sez. Aut., con deliberazione 26/2014, ha interpretato la locuzione "trattamento accessorio del personale" ritenendo che lo stesso non può limitarsi alle sole risorse del fondo. In particolare ha sancito che "le risorse del bilancio che i Comuni di minore dimensione demografica destinano, ai sensi dell'art. 11 del CCNL 31 marzo 1999, al finanziamento del trattamento accessorio degli incaricati di posizioni organizzative in strutture prive di qualifiche dirigenziali, rientrano nell'ambito di applicazione dell'art. 9, comma 2-bis, del d.l. 31 maggio 2010, n. 78, convertito, con modificazioni, in l. 30 luglio 2010, n. 122, e successive modificazioni".

Ne consegue che, negli enti privi di dirigenza, nel periodo 2011-2014 le risorse destinate alle posizioni organizzative non possono essere incrementate rispetto all'anno 2010 e devono essere ridotte in caso di cessazione o riduzione delle stesse.

Un chiarimento istituzionale si rinviene nella nota della RGS prot. 63898 del 10/08/2015 nella quale viene affermato che non è possibile sommare il fondo previsto dal CCNL e le risorse a bilancio per le PO considerandole un solo coacervo. Al contrario ritiene "corretto considerare distintamente la sezione riferita al fondo e la sezione riferita alle posizioni organizzative (a carico del bilancio dell'ente)". Inoltre, chiarisce che la riduzione debba avvenire alla "cessazione di personale incaricato di posizione organizzativa" in quanto si traduce "in un minor onere a carico del bilancio dell'ente e quindi risulta rispettosa della seconda parte dell'articolo citato". Ad avviso degli scriventi sembra più corretto pensare ad una riduzione collegata alla minor spesa per il mancato rinnovo dell'incarico e non un calcolo analogo a quella della semisomma prevista per il personale del comparto.

Di segno opposto la CdC Lombardia, deliberazione n. 379/2015/PAR, la quale ritiene che si debba considerare un unico coacervo: "Pertanto, il Comune istante, nel determinare il tetto posto al trattamento accessorio del personale nel quadriennio 2011-2014, deve considerare, nella base di calcolo le risorse impegnate, nell'esercizio 2010, per la corresponsione delle indennità ai titolari di posizione organizzativa (naturalmente, in modo speculare, l'ammontare complessivo delle risorse destinate al trattamento accessorio del personale dipendente negli anni 2011-2014 deve aver computato l'importo impegnato, nei ridetti esercizi, per le medesime indennità). Nessun rilievo ha, invece, come sembra prospettare la formulazione del quesito, la riduzione, nel 2013, delle indennità per posizione organizzativa corrisposte." Nello specifico l'ente non aveva inserito le risorse delle PO all'interno del fondo negli anni dal 2010 al 2014. La posizione che vuole considerare un unico coacervo è stata ribadita dagli stessi magistrati contabili lombardi, con la deliberazione n. 145 del 13 maggio 2016 e dalla Corte dei Conti per la Toscana, con la deliberazione n. 59 del 15 febbraio 2017.

Nella direzione di considerare un unico importo complessivo si è espressa anche la Corte dei Conti per il Piemonte, con la deliberazione n. 62 del 12 maggio 2016, la quale, analizzando la fusione di un Comune ove era presente la dirigenza con un altro che ne era privo, afferma che si deve considerare, comunque, un importo complessivo. Si legge, infatti, che "Tale regola deve ovviamente ritenersi di portata generale nel senso che essa include tanto le risorse del bilancio imputate al fondo dai comuni con personale dirigenziale, quanto le risorse stanziate direttamente in bilancio per pagare le indennità dovute ai titolari di posizioni organizzative dai comuni privi di personale dirigenziale, essendo entrambe risorse aventi le medesime caratteristiche e destinazione essendo volte a far fronte alla spesa per il trattamento accessorio del personale."

"(…) è dunque evidente che in caso di fusione tra enti locali il Fondo destinato al pagamento delle indennità accessorie di personale dell'ente nascente o subentrante a seguito del detto procedimento non potrà essere superiore alla sommatoria dei relativi importi stanziati dagli enti interessati ovvero in un caso la somma del Fondo già costituito dall'ente con personale dirigenziale e nell'altro la somma direttamente stanziata a bilancio per remunerare le posizioni organizzative".

Come si può notare, il raggio d'azione non comprende più solo il trattamento accessorio dei dipendenti, ma si è allargato anche al medesimo trattamento spettante ai titolari di posizione organizzativa e ai dirigenti. Se questa è la strada maestra, teoricamente si dovrebbe ricomprendere nell'importo unico anche il salario accessorio spettante ai segretari comunali e provinciali. Ma di questo non è stato rinvenuto nessuna posizione ufficiale che si spinga fino a tal punto.

Ancora una volta il tema rimane aperto.

Queste informazioni non trovano ospitalità nelle tabelle economiche del conto annuale in quanto esulano sia dalla Tabella 15 che dalla Scheda SICI.

Il fondo dello straordinario

Il principio dettato dalla Corte dei Conti, Sezione Autonomie, nella deliberazione 26/2014, con particolare riferimento alle posizioni organizzative, è motivato in modo estensivo: "l'impiego di termini dal valore semantico generale ed omnicomprensivo contenuti nell'espressione "…l'ammontare complessivo delle risorse destinate annualmente al trattamento accessorio del personale" denota una evidente volontà di ricomprendere nella fattispecie normativa ogni genere di risorse funzionalmente destinate ad offrire copertura agli oneri accessori del personale, senza alcuna considerazione per l'origine o la provenienza delle risorse se non sotto il profilo della presenza di un vincolo di destinazione giuridicamente rilevante".

Il riferimento al trattamento accessorio inteso come "ogni genere di risorse funzionalmente destinate ad offrire copertura agli oneri accessori" non può escludere il fondo per lo straordinario (art. 14, CCNL 01.04.1999).

In questo senso si può citare anche la posizione della Corte dei Conti Lombardia espressa nelle deliberazioni n. 423/2012 (il quadro interpretativo sulla latitudine del comma 2 bis si applica anche al fondo per il lavoro straordinario) e n. 379/2015 (la latitudine precettiva del comma 2-bis dell'art. 9 del decreto-legge n. 78 del 2010 sia estensibile anche all'ammontare delle risorse destinate al lavoro straordinario).

Sul tema si deve annoverare la nota Aran prot. 5401/2013 del 13/05/2013 (condivisa con l'IGOP) secondo la quale "dette risorse sono, dunque, già bloccate e sottoposte ad un chiaro limite fin dal 1999". Con l'ulteriore specifica che "le risorse dello straordinario, per la specifica finalità, sono destinate dalla legge e dalla contrattazione collettiva, non manifestano e non possono manifestare una correlazione diretta ed automatica con il numero dei dipendenti in servizio. Sussiste, anzi, una "correlazione inversa, dato che, in presenza di una riduzione del personale, per garantire la continuità dei servizi, si potrebbe determinare presso un ente una maggiore esigenza di ricorso a tale istituto". Forse questa posizione può considerarsi superata alla luce della pronuncia della sezione Autonomie.

Anche in questo ambito, il dibattito è tuttora aperto.

Come detto in precedenza a proposito del trattamento accessorio delle posizioni organizzative, anche questi dati non vengono richiesti nelle tabelle economiche del conto annuale in quanto sia nella Tabella 15 che dalla Scheda SICI non sono presenti domande in merito.

La Tabella 15 e scheda SICI: il monitoraggio della contrattazione integrativa

La riforma del D.Lgs. 165/2001 ad opera del D.Lgs 150/2009 (c.d. riforma Brunetta) ha posto particolare enfasi sia alla trasparenza che al controllo in tema di risorse accessorie collegate alla contrattazione decentrata (art. 40-bis, D.Lgs. 165/2001). In questo ambito il monitoraggio della contrattazione integrativa è realizzato d'intesa tra la Corte dei Conti e la Funzione Pubblica sulla base dei dati contenuti nella tabella 15 (costituzione ed utilizzo del fondo) e nella scheda SICI (specifiche informazioni sulla contrattazione integrativa). La scheda SICI, introdotta nel conto annuale 2016 in sostituzione della scheda informativa 2, è caratterizzata da numerose domande volte da una parte a dimostrare il blocco dei fondi (art. 9, c. 2-bis, D.L. 78/2010 e art. 1, c. 236, L. 208/2015) e dall'altra a monitorare il rispetto dei vincoli normativi vigenti nonché il grado di differenziazione nella distribuzione delle risorse per la produttività e la selettività nel riconoscimento delle progressioni orizzontali.

In tema di trasparenza l'art. 40-bis, comma 4, del D.Lgs. 165/2001 prima e l'art 21, comma 2, del D.Lgs. 33/2013 poi, impongono la pubblicazione sul sito web dei seguenti documenti: i contratti integrativi stipulati, la relativa relazione tecnico-finanziaria nonché la Tabella 15 e la scheda SICI del Conto annuale.

La circolare si muove nella direzione di una trasparenza sostanziale: se alla data di compilazione del conto annuale alcuni dati non sono definitivi, nel momento in cui saranno disponibili è necessario ripubblicare sul sito istituzionale le informazioni aggiornate; al momento della compilazione del conto annuale dell'anno successivo si dovrà chiedere la riapertura del conto annuale per l'aggiornamento del dato.

Per la pubblicazione sul sito web risulta opportuno utilizzare gli schemi del conto annuale al fine di creare uno standard di riferimento nella modulistica per la costituzione del fondo, nonché per il benchmarking e per il controllo da parte degli organi interni e della Corte dei Conti.

L'aggiornamento del conto annuale 2015

Dal 2015 la Tabella 15 e la scheda informativa 2 dovevano essere compilate indicando i dati e le informazioni aggiornate alla data di invio del conto annuale con obbligo di aggiornamento l'anno successivo.

La circolare chiarisce che tutte le amministrazioni "sono chiamate ad intervenire sulla tabella 15 e sulla scheda informativa 2 del 2015". Per agevolare questo processo è stato previsto un apposito pulsante sul conto annuale 2016 che consente di aggiornare la Tabella 15 e la scheda informativa dell'anno precedente senza chiedere l'intervento degli uffici periferici della RGS.

Se al termine dell'aggiornamento il fondo 2015 risulta certificato anche dai revisori e non vi sono ulteriori somme da erogare si deve fleggare la casella "T15/SI2" e premere il pulsante conferma. In questo modo il monitoraggio dell'anno 2015 è concluso. Per riaprirlo sarà necessario rivolgersi agli uffici periferici della RGS. In caso contrario si potrà riaggiornare l'anno successivo.

Elenco delle nuove squadrature e incongruenze:

- SQ9: non può essere compilata la Tabella 15 relativa alla costituzione del fondo se nella scheda SICI non è compilata la data di certificazione della costituzione del fondo (domanda GEN196);

- SQ10: è obbligatorio rispondere alla domanda GEN195 della scheda SICI relativa alle annualità di ritardo nella certificazione del fondo (0 indica che il fondo dell'anno 2016 è certificato, 1 che è certificato quello del 2015 e non quello del 2016, 2 indica che l'ultimo certificato è quello del 2014, ecc.);

- IN15: l'incongruenza, che dovrà essere giustificata, si verifica quando il fondo e l'utilizzo in Tabella 15 sono esattamente uguali tra loro. Si tratta di caso molto particolare che richiede la totale distribuzione delle risorse (senza economie) con nessuna assenza per malattia. La squadratura non è operativa in assenza di dipendenti;

- IN16: l'incongruenza, da giustificare, evidenzia la certificazione del fondo e del contratto integrativo anteriormente all'01.01.2016.

La Tabella 15: nuove modalità di compilazione

Confermate le nuove modalità di compilazione della Tabella 15 previste nel 2015 nella parte relativa agli utilizzi: devono essere indicate le risorse effettivamente erogate, sia per la parte stabile che per quella variabile, alla data di compilazione del Conto Annuale.

La ratio è quella di controllare che la spesa effettivamente sostenuta (come risulta dalle scritture contabili) rispetti il limite delle risorse disponibili (costituzione formale del fondo). La circolare precisa che non si tratta di una logica di cassa (come avviene nelle tabelle 12, 13 e 14) ma si devono quantificare le risorse finanziate sul fondo 2016 ed erogate sia nel 2016 che nel 2017 (fino alla data di compilazione del conto annuale, ovvero erogate fino al mese di maggio).

Per questo motivo non è più riportata la distinzione tra destinazioni contrattate, non contrattate e da contrattare.

La parte relativa alla costituzione del fondo nella Tabella 15 deve essere compilata quando il fondo ha avuto la certificazione da parte dei revisori. La circolare 19/2017 (cfr. circ. 25/2012 RGS) sollecita gli enti ad una doppia certificazione da parte dei revisori dei conti: una relativa alla costituzione del fondo ed una relativa al CCDI. Questo comportamento "virtuoso" non è previsto dalla normativa vigente (art. 40-bis D.Lgs. 165/2001) la quale impone un'unica certificazione relativa sia al fondo che al decentrato. Risulta ora chiaro che se il fondo è stato formalmente costituito ma è carente della certificazione dei revisori (ad esempio perché rinviato alla stipula del CCDI non ancora concluso alla data di presentazione del conto annuale) la tabella 15 nella parte di sinistra non deve essere compilata.

La tempistica attraverso cui si sviluppa la contrattazione integrativa può presentare notevoli differenziazioni nei diversi enti del comparto. Alla data di scadenza della presentazione del Conto annuale le istituzioni possono trovarsi in situazioni molto differenti, in relazione alla definizione dell'accordo annuale di utilizzo delle risorse; da ciò ne deriverà una differente modalità di comportamento.

La nuova modalità di compilazione ha l'obiettivo di monitorare nel tempo lo stato del fondo e del suo utilizzo creando una sorta di "contabilità" specifica per tali istituti. Queste modalità di compilazione comportano che spesso il totale delle risorse disponibili (colonna di destra) non coincida con il totale degli utilizzi (colonna di sinistra).

In concreto si possono verificare le seguenti situazioni:

1. Il fondo (o i fondi) per la contrattazione integrativa per l'anno di riferimento del Conto annuale non risultano costituiti e certificati da parte dell'organo di controllo

In questo caso, anche in assenza della certificazione formale del fondo da parte dell'organo di controllo, è possibile erogare alcune voci del trattamento accessorio. La tabella 15 andrà compilata solo per nella parte relativa agli utilizzi riportando quanto effettivamente erogato alla data di compilazione del Conto annuale; tale circostanza sarà asseverata sul sito web dell'Amministrazione dove andrà pubblicata la stampa del Conto annuale. Se la costituzione del Fondo (o dei Fondi) per la contrattazione integrativa risultasse formalizzata oltre la scadenza di compilazione del Conto annuale si dovrà aggiornare con il prossimo conto annuale.

2. L'Istituzione ha provveduto alla costituzione del Fondo (o dei Fondi) per la contrattazione integrativa dell'anno di riferimento ed alla loro certificazione (sia secondo le raccomandazioni indicate dalla circolare RGS n. 25/2012 che contestualmente alla certificazione del contratto integrativo economico), ma non ha ancora erogato taluni istituti contrattuali (es. premialità)

In questo caso, si dovrà compilare la sezione relativa alla costituzione del fondo (parte sinistra della tabella) mentre per quanto riguarda l'utilizzo si dovranno compilare solo le voci effettivamente erogate alla data di compilazione del conto annuale, le altre non andranno compilate. Diversamente dal precedente caso, la tabella andrà aggiornata in sede di compilazione del conto dell'anno successivo.

Questa modalità di compilazione riguarda più situazioni concrete: il contratto è stato sottoscritto e le risorse non sono state integralmente erogate, il contratto ha regolamentato solo alcuni istituti e altri rimangono da contrattare ed, infine, il contratto non è stato sottoscritto ma sono state erogate ugualmente alcune risorse finanziate sul fondo. In tutti questi casi il fondo è stato costituito e certificato ma le risorse non sono state integralmente erogate.

3. L'Istituzione ha provveduto alla costituzione del Fondo (o dei Fondi) per la contrattazione integrativa ed erogato tutti gli istituti contrattuali a valere sul fondo dell'anno di rilevazione

La tabella 15 va compilata in tutte le sue parti. In questo caso si dovrà fleggare la casella "T15/S12 consuntivate" e premere il tasto conferma per asseverare definitivamente il monitoraggio sulla contrattazione decentrata.

Qualora le risorse risultino inferiori agli utilizzi l'ente dovrà procedere al recupero previsto dall'art. 40, comma 3-quinquies, del D.Lgs. 165/2001.

La scheda SICI

La scheda SICI da quest'anno sostituisce la scheda informativa organizzando le domande in sezioni divise per argomenti.

FONDO RELATIVO ALL'ANNO DI RILEVAZIONE/TEMPISTICA DELLA C.I.

Il monitoraggio sul fondo e la contrattazione decentrata richiede alcune date ritenute di snodo rispetto al procedimento di utilizzo delle risorse: la certificazione del fondo e del contratto decentrato. La certificazione si riferisce alla positiva verifica effettuata dall'organo di controllo; risultano irrilevanti le date di costituzione definitiva del fondo e di sottoscrizione del contratto decentrato (anche se in effetti quest'ultima costituisce il momento in cui il contratto risulta perfezionato ed è successiva alla certificazione dell'organo di revisione).

Nella scheda SICI sono introdotte due nuove domande cui rispondere in modo positivo o negativo:

GEN172 - la presenza della certificazione da parte dell'organo di controllo del rispetto del limite del fondo (art. 1, c. 236, L. 208/2015);

GEN207 - la presenza della certificazione disgiunta sul fondo e sul contratto decentrato da parte dell'organo di controllo.

GEN196 - Data di certificazione della costituzione del fondo/i dell'anno di rilevazione (art. 40-bis, c.1, d.lgs. n.165/2001)

La circolare sul conto annuale, richiamando la circ. RGS 25/2012, raccomanda di certificare separatamente la costituzione del fondo e il contratto decentrato. La data va indicata in presenza di una doppia certificazione. Non è chiaro se e come debba essere compilato questo campo nel caso in cui la certificazione del fondo sia contemporanea alla certificazione dell'accordo.

GEN204 - Data di certificazione del contratto integrativo riferito al fondo/i dell'anno di rilevazione (art. 40-bis, c.1, d.lgs. 165/2001)

Si deve indicare la data di certificazione dell'accordo annuale di utilizzo delle risorse dell'anno di rilevazione. Con ogni probabilità non si tratta della data di sottoscrizione del contratto decentrato definitivo che segue l'ipotesi di accordo, la certificazione dei revisori e la delibera della giunta.

GEN195 - Numero di annualità di ritardo nella certificazione del fondo/i per la contrattazione integrativa alla data di compilazione/rettifica della presente scheda (N.B. 0 = fondo anno di rilevazione certificato)

Si pone l'accento sul fatto che si tratta della certificazione del fondo e non dell'atto di costituzione del fondo. Tema sul quale si concentra in modo particolare il conto annuale.

RISPETTO DI SPECIFICI LIMITI DI LEGGE ALLA C.I.

Le prime due domande (LEG144 e LEG205) riguardano rispettivamente il fondo 2015 e l'importo del fondo 2015 da considerare come limite per gli anni 2016 e seguenti ai sensi dell'art. 1, c. 236, L. 208/2016; il dato è quello risultante dalla certificazione dell'organo di controllo. In assenza della certificazione il dato non è da compilare.

La differenza tra il fondo del 2015 e l'importo da considerare come limite può essere dato dalle seguenti voci che rimangono escluse dal vincolo:

- le economie aggiuntive effettivamente realizzate ai sensi dell'articolo 16, commi 4 e 5, del d.l. 98/2011 (c.d. piani di razionalizzazione);

- le economie fondo anno precedente nei casi in cui il disposto contrattuale lo preveda (così come le risorse di straordinario non utilizzate nell'anno precedente);

- i compensi professionali legali in relazione a sentenze favorevoli all'Amministrazione con rimborso delle spese legali dalla parte soccombente;

- le risorse conto terzi individuale e conto terzi collettivo;

- solo con riferimento al personale dirigente, non rilevano ai fini del limite 2015 le reggenze affidate a fronte di cessazioni pertinenti il periodo di vigenza della legge.

L'elencazione riportata non appare esaustiva in quanto le pronunce della Corte dei Conti ha dettagliato meglio i casi esclusi.

La circ. 19/2017 specifica che gli importi da indicare sono funzionali al controllo del limite del 2016 e quindi deve tenere conto di eventuali processi di fusione o incorporazione di amministrazioni. Quindi, in una fusione con effetto dal 2016 il fondo 2015 dovrà essere pari alla somma dei fondi derivanti dai due enti. Anche se la circolare non lo cita lo stesso comportamento dovrebbe essere adottato in caso di unioni di comuni con passaggio di dipendenti dai singoli enti all'unione.

La successiva domanda LEG157 pone l'accento sulla "decurtazione permanente ai sensi dell'art. 1, c. 456, della L. 147/2013" ovvero la decurtazione del fondo che deve essere stabilizzata dall'anno 2015 in applicazione dell'art. 9, c. 2-bis, del D.L. 78/2010 e soggetta a specifica certificazione. In merito alla quantificazione della decurtazione si rimanda ai paragrafi precedenti che commentano il complesso dibattito interpretativo in materia.

La domanda LEG262 chiede il numero di personale assumibile da considerare ai fini della decurtazione del fondo 2016 rispetto al 2015. Come evidenziato nei paragrafi precedenti non vi è ancora chiarezza su questo calcolo. Sulla base dei pareri delle Corti dei Conti e della RGS si può affermare che si tratta del personale indicato nel piano triennale delle assunzioni in applicazione delle capacità assunzionali previste dalla normativa vigente per il quale, al termine dell'anno, non è ancora perfezionata l'assunzione. Con tale impostazione non dovrebbero essere considerate le mobilità programmate e non realizzate in quanto non rientrano nelle capacità assunzionali (questo tema rimane ancora aperto).

Le ultime tre domande riguardano eventuali recuperi effettuati ai sensi dell'art. 40, c. 3-quinquies, del D.Lgs. 165/2001 o dell'art. 4, commmi 1 e 2, del D.L. 68/2014 (c.d. salva Roma).

ORGANIZZAZIONE E INCARICHI

In merito all'organizzazione è prevista una nuova domanda relativa al numero delle posizioni organizzative previste nell'ordinamento ai sensi dell'art. 8, comma 1, del CCNL 01/04/1999 (ORG112). Non è chiaro come debba essere compilato in caso di posizioni organizzative istituite in corso d'anno. Il riferimento al 31.12 è previsto per le 6 domande successive. Queste, relative al dettaglio delle posizioni organizzative in essere al 31.12, non presentano innovazioni rispetto al passato e richiedono dati relativi alle posizioni dirigenziali e/o alle posizioni organizzative (non dirigenziali). Nel caso in cui il numero delle posizioni sia superiore a 4 si dovrà indicare:

- il numero e il valore della fascia più elevata;

- il numero e il valore della fascia meno elevata;

- il numero delle fasce intermedie e il valore medio delle stesse.

Una novità sostanziale riguarda la domanda ORG169 relativa al numero degli incarichi di specifica responsabilità (art. 17, c. 2, lett. f), CCNL 01/04/1999) in essere al 31.12 dell'anno di rilevazione (ovvero il 2016).

La scheda SICI relativa alla dirigenza ricalca sostanzialmente quella per le posizioni organizzative aggiungendo due argomenti:

- il numero delle strutture organizzative complesse e il valore medio della posizione dirigenziale (art. 27, c. 5, CCNL 23.12.1999);

- il numero e il valore medio degli incarichi dirigenziali ad interim.

PROGRESSIONI ORIZZONTALI

L'obiettivo è quello di monitorare il numero delle progressioni orizzontali ed a tal fine devono essere indicati i seguenti fattori: a) il totale dei dipendenti che hanno partecipato alle progressioni; b) la percentuale di dipendenti (non più divise per ciascuna categoria) al quale è stata attribuita la progressione nell'anno. Appare evidente l'intento di verificare la selettività delle progressioni orizzontali. Parametro, peraltro, tenuto in forte considerazione in sede di verifica ispettiva. Dall'impostazione data nel conto annuale viene confermato che la selettività delle progressioni non deve essere valutata sul totale dei dipendenti in servizio, ma deve essere correlato ai dipendenti che hanno diritto a partecipare alle procedure selettive. In questo senso risulta importante la domanda PEO119: "Numero dei dipendenti che hanno concorso alle procedure per le PEO a valere sul fondo dell'anno di rilevazione". Al fine di valutare l'applicazione del principio di selettività la domanda PEO119 chiede conto dell'applicazione dei principi previsti nell'art. 23, comma 2, del D.L.gs. 150/2009 (ovvero, ancora, la selettività): "Le PEO riferite all'anno di rilevazione hanno rispettato il principio di selettività ai sensi dell'art. 23, c. 2 del D.Lgs. 150/2009 (S/N)". La domanda prevede una risposta secca (si/no) anche se non vi sono indicazioni precise sul significato di "selettività" delle PEO per cui di fatto si tratta di una domanda retorica in quando una risposta negativa comporterebbe una dichiarazione di illegittimità delle stesse.

Nel range di domande sul monitoraggio delle PEO spicca la numero PEO266: "Le PEO riferite all'anno di rilevazione hanno rispettato il principio di non retrodatazione oltre il 1 gennaio dell'anno di conclusione del procedimento (S/N)?". Ancora una volta si tratta di una risposta secca (si/no) la cui risposta può comportare conseguenze molto pesanti. Da tempo ormai la RGS ritiene che le PEO del 2016 possano essere retrodatate al massimo entro il 1' gennaio dell'anno 2017 (anno in cui termina il procedimento). Questa interpretazione non risulta in modo esplicito nè dal testo del CCNL nè dal D.Lgs. 150/2009. Con questa domanda verrà acceso un riflettore su questa tematica, anche perché la decorrenza della PEO indicata nel CCDI è semplice da verificare e quindi la risposta non può prestarsi a strani voli pindalici. In realtà si tratta di un orientamento evidenziato nel parere Aran prot. n. 7086 del 13 settembre 2016 che richiamava la nota della RGS n. 79259 del 5 febbraio 2014 trasmessa al comune di San Vito dei Normanni; più recentemente si veda il parere della RGS n. 49781/2017.

Nuova anche la domanda PEO113 che chiede l' "importo delle risorse destinate alle PEO contrattate e certificate a valere sul fondo dell'anno di rilevazione". La domanda sembra ripresentare la situazione di quella precedente. Se l'iter valutativo delle PEO del 2016 termina necessariamente nel 2017 ci si chiede come si possano indicare risorse nella contrattazione 2016 atteso che la decorrenza non può essere retrodatata al 2016.

Rimane ora da chiedersi di quali PEO si sta trattando: quelle effettuate nel 2016 (e quindi collegate alla tabella 4) o quelle previste dal CCDI 2016 che verranno effettuate nel 2017? Forse la risposta non è rinvenibile direttamente in alcuna delle due proposte. La scheda SICI effettua un monitoraggio sulla contrattazione dell'anno 2016 e chiede indicazioni sulle "PEO a valere sul fondo dell'anno di rilevazione". Quindi, se le PEO nel CCDI 2016 gravano sul fondo 2016 devono essere indicate (e nascerà un problema sulla decorrenza antecedente l'01.01.2017). Al contrario, se le PEO del CCDI 2016 graveranno solo sul fondo 2017 per effetto della decorrenza dal 01.01.2017 allora andranno indicate nel conto annuale del 2017. Si precisa che si tratta di una nostra interpretazione che non trova ancoraggio in posizioni istituzionali.

PRODUTTIVITA'/RISULTATO

Le domande, seppure rielaborate, ripropongono gli stessi argomenti degli anni precedenti e riguardano la produttività individuale e collettiva effettivamente erogata e finanziata sul fondo relativo all'anno di rilevazione. In modo analogo è richiesta la quota di retribuzione di risultato erogata e riferita all'anno di rilevazione; nulla viene detto se dette risorse riguardino anche gli enti privi di dirigenza per i quali il risultato (e anche la posizione) sono finanziati "sul bilancio".

La circolare del conto annuale 2015 evidenziava che il "grado di selettività" sarà valutato considerando la quantità di risorse non distribuite a seguito di "valutazione non piena". L'Aran, limitatamente alla dirigenza, ritiene che le risorse non erogate a seguito di raggiungimento parziale degli obiettivi non possano essere riportate all'anno successivo o distribuite agli altri dirigenti; costituendo quindi economie di bilancio. Tale principio non è stato cristallizzato per il personale non dirigente e la domanda desta una sorta di campanello d'allarme: ci si chiede se possa considerarsi legittimi metodi di riparto, spesso presente nei contratti decentrati, che prevedono la distribuzione di tutte le risorse disponibili in modo proporzionale rispetto al punteggio ottenuto; almeno per le risorse del fondo diverse da quelle aggiuntive (art. 15, commi 2 e 5, del CCNL 01/04/1999 e piani di razionalizzazione). Per queste ultime non vi è dubbio che non possano essere distribuite in caso di raggiungimento parziale o non raggiungimento degli obiettivi.

Sia per la dirigenza che per il personale del comparto è prevista anche una specifica domanda sulla percentuale delle risorse variabili previste rispettivamente ex art. 26, comma 3, del CCNL 23/12/1999 e dall'art. 15, comma 5, del CCNL 01/04/1999 rispetto alle risorse stabili del fondo. E' superfluo evidenziare come questi istituti rimangano dei "sorvegliati speciali".

RILEVAZIONE CEPEL

Questa sezione è finalizzata a conoscere se, nell'ente, siano state adottate o meno metodologie permanenti di valutazione del personale e se queste vengano applicate in forma singola o collettiva. Si vuole, inoltre, sapere la percentuale massima della retribuzione di risultato rispetto a quella di posizione.

NOTIZIE AGGIUNTIVE

In questo spazio l'organo di controllo "deve riportare sinteticamente le valutazioni formulate sul contratto integrativo in oggetto". Questo compito spetta al presidente pro-tempore alla data di acquisizione del conto annuale anche se diverso da quello che ha certificato i contratti.

Da quest'anno è stato aggiunto uno spazio riservato alle osservazioni dell'amministrazione.